TABLA DE CONTENIDOS

Cuando una empresa emite una factura de venta y el cliente no abona la totalidad del importe, es posible recuperar el IVA correspondiente a la parte impagada, siempre que se cumplan ciertos requisitos establecidos por la Agencia Tributaria.

Proceso para recuperar el IVA de una factura impagada

Factura de venta

Se genera y actualiza una factura de venta/de deudor por el total del producto/servicio vendido. Si el cliente sólo paga una parte (por ejemplo 50%), el resto se quedará como impagado.

NOTA: Para que una deuda sea considerada como incobrable debe trascurrir un plazo de 6 meses para PYMEs y 1 año para el resto de las empresas. Se comienza a computar el plazo desde la fecha de vencimiento o del último plazo impagado en caso de varios efectos de la venta.

+ información: ¿Cómo puedo recuperar el IVA impagado por mis clientes? - IVA

Factura de recuperación de IVA

Una vez cumplidos los requisitos establecidos por la AEAT, se emite una factura rectificativa que anule la cuota de IVA correspondiente a la parte impagada.

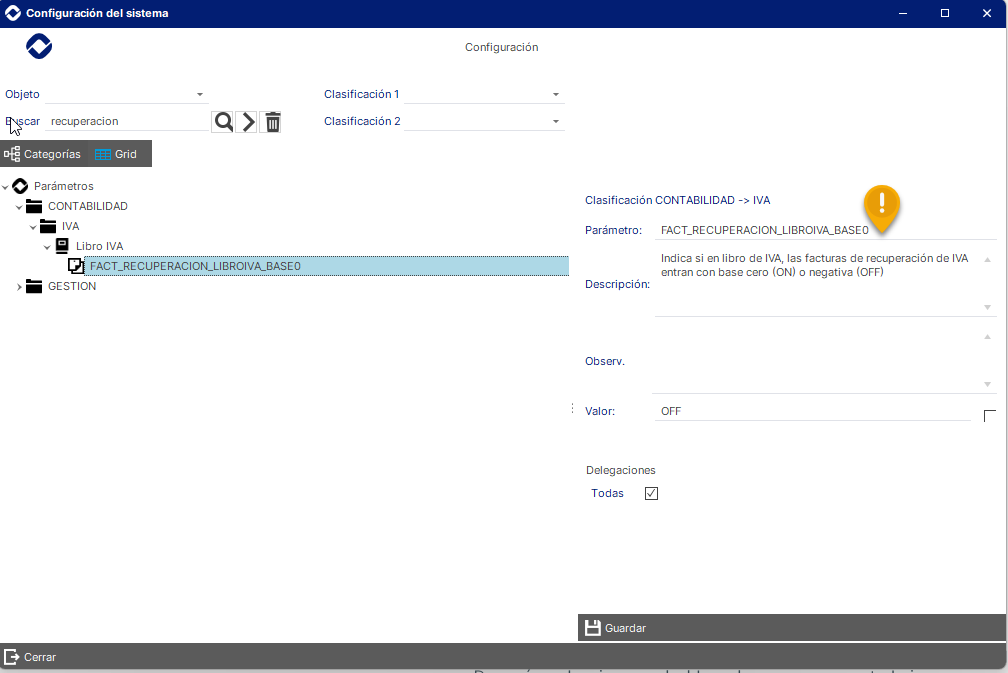

Parámetros implicados:

IVA_RECUPERACION -->Para poder trabajar con las facturas de Recuperación de IVA es necesario tener un tipo impositivo con la configuración de IVA Recuperación que en la configuración estándar (Id IVA = 6).

Partimos de un supuesto donde en una factura de venta en mayo de 2025 de 1000 € al 21% de IVA, y se declaran como impagados en septiembre 400 € + IVA 21%.

Declararemos tanto la base como iva repercutido de la factura de venta en el modelo 303 de mayo:

Libro de IVA y Modelos

Para realizar la factura de recuperación de IVA, desde la factura original de venta que tiene parte impagada seleccionaremos la opción 'Generar factura de recuperación de IVA', en el menú Factura. Aquí nos solicitará el código de rectificativa, un motivo y la serie a la que se asociará esta factura.

La serie de Recuperación de IVA es una serie de facturas rectificativas (RI) separada de la general (R) y que únicamente se utilizará para estas facturas.

Una vez seleccionados tanto la serie como el motivo de recuperación, se generará una factura de deudor en la que se mostrarán dos líneas con signo opuesto. En una de ellas estará informado el tipo de IVA a recuperar y en la otra un IVA Exento. De este modo, la factura tan solo tendrá totalizada cuota de IVA a recuperar en negativo la cual se llevará al libro de IVA, de forma que en la siguiente declaración se descuente del IVA devengado.

NOTA: El importe de esta factura coincidirá con el importe de la factura impagada, habiendo que ajustar dicho importe si el impago es parcial.

Gestión de cartera

Al generar una factura de recuperación de IVA, esta generará un efecto en cartera por el importe de la cuota de IVA recuperada en negativo. Por ejemplo, si partimos de una factura de venta de 100 € + 21 % IVA, en cartera tendremos inicialmente un efecto por 121 €. Al generar la factura de recuperación de IVA, se generará un efecto por -21 €, correspondiente al IVA repercutido que se va a compensar en la liquidación del modelo 303.

En estos casos, para reflejar correctamente la deuda real pendiente del cliente, se recomienda realizar una sustitución de efectos en cartera, de forma que el importe pendiente quede únicamente por la base imponible no cobrada:

121 € factura original + (-21 € recuperación IVA) = 100 € deuda real pendiente

De esta forma, el efecto pendiente del cliente quedará ajustado al importe realmente adeudado, pudiendo asignarle el estado que corresponda según la operativa de la empresa, por ejemplo, dudoso cobro.

Informe factura recuperación de IVA

Informe factura recuperación de IVA, donde se muestra la cuota correspondiente al IVA, la numeración específica de la factura por serie de facturación de recuperación de IVA, la factura rectificada y el motivo:

Recordad que tenemos motivos de rectificación preestablecidos y que el usuario puede crear nuevos si lo considera necesario:

*

, donde el total acumulado es el importe del efecto que no se ha cobrado.

NOTA: Las facturas rectificativas (de abono económico, mercaderías y recuperación de IVA) se pueden gestionar en dos tipos de facturas rectificativas: sustitutivas o facturas rectificativas por diferencias.

Queremos aclarar que, AHORA ERP no soporta gestión de facturas rectificativas sustitutivas, sino que se basa en el modelo de rectificación por diferencias, el cual está también contemplado por la normativa de la Agencia Tributaria. En concreto, para la recuperación del IVA conforme al artículo 80.Cuatro de la Ley 37/1992 del IVA, la AEAT permite ambos formatos (por sustitución y por diferencias).

La factura rectificativa debe cumplir con lo establecido en el artículo 15 del Reglamento de facturación:

- Hacer referencia clara a la factura original.

- Indicar que la rectificación se realiza conforme al artículo 80.Cuatro LIVA.

- Reflejar correctamente la cuota a rectificar.

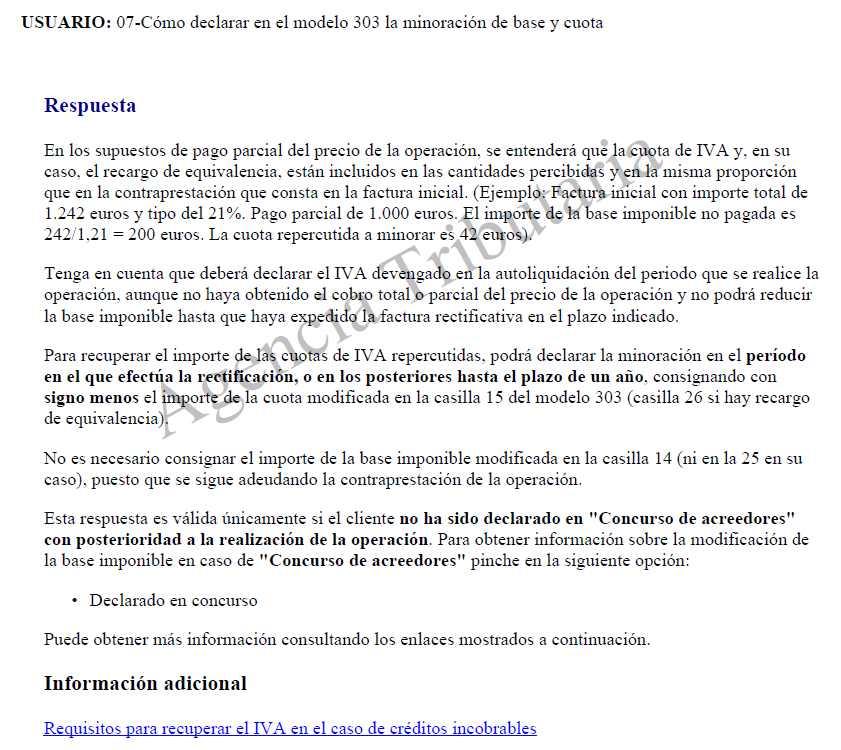

La respuesta de la Agencia Tributaria de cómo declarar esta situación en los modelos tributarios.

¿Le ha sido útil este artículo?

¡Qué bien!

Gracias por sus comentarios

¡Sentimos mucho no haber sido de ayuda!

Gracias por sus comentarios

Sus comentarios se han enviado

Agradecemos su esfuerzo e intentaremos corregir el artículo